おすすめのANAカードは?陸マイラーが持つべきカードはこれ!

一般的にANAマイルを貯めるためにはANAカードが必要です。

ANAカードでなくてもANAマイルを貯めることはできますが、なんだかんだ言って、マイル還元率が良いので、効率的にマイルを貯めることができます。

また、ANAマイルのマイル口座を開くためにも、何かしらのマイレージカードが必要となるため、ANAカードは手軽に発行でき、また、効率的にマイルを貯められるので、1枚は持つことをおすすめします。

しかし、ANAカードは数多くあり、どれを選べば良いか迷ってしまいますよね。

そこで、今回は、年会費、還元率、特典などからANAマイルを貯めるのに最適なANAカードを再検証してみました。

おすすめは「ANA TOKYU POINT ClubQ PASMO マスターカード」

維持費を抑えて効率よく稼ぐには、「ANA TOKYU POINT ClubQ PASMO マスターカード」です。

なぜなら、年会費や還元率、特典は他のANA一般カードと同レベルでありながら、以下の点で他のANAカードよりも優れているためです。

- TOKYU POINT加盟店では、三井住友Vポイントに加えて、TOKYU POINTの二重取りが可能

- 年会費割引がある

- 還元ポイントを増やし、マイル還元率を1.3%まで引き上げられる

- 他のポイントサイトから高レートでANAマイルへ交換ができる

これらについては、後ほど説明します。

ANA TOKYU POINT ClubQ PASMO マスターカードの基本情報は以下の通りです。

| 年会費 | 初年度:無料 次年度以降:2200円(税込) |

| 還元率(マイル交換時) | 通常:0.5% 2倍コース:1% ※移行手数料:6600(税込)/年 |

| クレジットカード ポイント有効期限 | 2年間 |

| ご搭乗ボーナスマイル | 10% |

| 家族カード | 初年度:無料 次年度以降:1100円(税込) |

| 海外旅行傷害保険 | 自動付帯(傷害・疾病治療費用なし) |

| 国内旅行傷害保険 | 自動付帯(航空機搭乗中のみ、傷害・疾病治療費用なし) |

| ショッピング保険 | ○(海外、国内リボ分割のみ) |

| 航空便遅延補償 | – |

| Apple Pay | ○ |

| 電子マネー | PASMO iD PiTaPa(追加カード) |

| ETC | 有 年会費:550円(初年度無料、前年1回以上の利用で無料) |

| 発行期間 | 2~3週間 |

| 空港ラウンジ | – |

| ANAラウンジ | – |

| 特典 | 入会・継続ボーナス1000マイル WEB明細書サービスで次年度年会費500円(税抜)割引 マイ・ペイすリボの登録+年1回以上のリボ払い手数料のお支払いで、年会費826円(税込) TOKYU POINT加盟店の利用でクレジットカードのポイントに加えて、TOKYU POINTを獲得 |

ANAカードを比較してみる!

まず、ANA一般カードを比較すると、年会費、還元率、付帯保険、特典に大きな差はありません。

「ANA JCBカード ZERO」に限っては、29歳以下の申し込みに限り、5年間年会費が無料になりますが、還元率は0.5%で、効率的には貯められません。

また、マイル還元率0.6%の、年会費無料のOrico Card THE POINTカードがありますので、ANA JCBカード ZEROをあえて選択する理由はありません。

以下が、一般カードの比較になります。

| ANA TOKYU POINT ClubQ PASMO マスターカード | ANA JCB一般カード | ANA VISA 一般カード | ANAマスター一般カード | ANA JCBカード ZERO | ANA To Me CARD PASMO JCB | ANA VISA Suicaカード | ANA VISA nimoca カード | |

|---|---|---|---|---|---|---|---|---|

| 年会費 | 初年度:無料 次年度以降:2200円(税込) | 初年度:無料 次年度以降:2200円(税込) | 初年度:無料 次年度以降:2200円(税込) | 初年度:無料 次年度以降:2200円(税込) | 5年間無料 | 初年度:無料 次年度以降:2200円(税込) | 初年度:無料 次年度以降:2200円(税込) | 初年度:無料 次年度以降:2200円(税込) |

| 還元率(マイル交換時) | 通常:0.5% 2倍コース:1% | 通常:0.5% 10マイルコース:1% | 通常:0.5% 2倍コース:1% | 通常:0.5% 2倍コース:1% | 通常:0.5% 10マイルコース:なし | 通常:0.5% 10マイルコース:1% | 通常:0.5% 2倍コース:1% | 通常:0.5% 2倍コース:1% |

| マイル移行手数料 | 2倍コース 6600円(税込)/年 | 10マイルコース 5500円(税込)/年 | 2倍コース 6600円(税込)/年 | 2倍コース 6600円(税込)/年 | – | 10マイルコース 5500円(税込)/年 | 2倍コース 6600円(税込)/年 | 2倍コース 6600円(税込)/年 |

| クレジットカード ポイント有効期限 | 2年間 | 2年間 | 2年間 | 2年間 | 2年間 | 2年間 | 2年間 | 2年間 |

| ご搭乗ボーナスマイル | 10% | 10% | 10% | 10% | 10% | 10% | 10% | 10% |

| 家族カード | 初年度:無料 次年度以降:1100円(税込) | 初年度:無料 次年度以降:1100円(税込) | 初年度:無料 次年度以降:1100円(税込) | 初年度:無料 次年度以降:1100円(税込) | 5年間無料 | 初年度:無料 次年度以降:1100円(税込) | – | 初年度:無料 次年度以降:1100円(税込) |

| 海外旅行傷害保険 | 自動付帯(傷害・疾病治療費用なし) | 自動付帯(傷害・疾病治療費用なし) | 自動付帯(傷害・疾病治療費用なし) | 自動付帯(傷害・疾病治療費用なし) | – | 自動付帯(傷害・疾病治療費用なし) | 自動付帯(治療費用なし) | 自動付帯(治療費用なし) |

| 国内旅行傷害保険 | 自動付帯 (航空機搭乗中のみ) 傷害・疾病治療費用なし) | 自動付帯 (航空機搭乗中のみ) 傷害・疾病治療費用なし) | 自動付帯 (航空機搭乗中のみ) 傷害・疾病治療費用なし) | 自動付帯 (航空機搭乗中のみ) 傷害・疾病治療費用なし) | – | 自動付帯 (航空機搭乗中のみ) 傷害・疾病治療費用なし) | 自動付帯 (航空機搭乗中のみ) 傷害・疾病治療費用なし) | 自動付帯 (航空機搭乗中のみ) 傷害・疾病治療費用なし) |

| ショッピング保険 | ○(海外、国内リボ分割のみ) | ○(海外) | ○(海外、国内リボ分割のみ) | ○(海外、国内リボ分割のみ) | ○(海外) | ○(海外) | ○(海外、国内リボ分割のみ) | ○(海外、国内リボ分割のみ) |

| 航空便遅延補償 | – | – | – | – | – | – | – | – |

| Apple Pay | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 電子マネー | PASMO iD PiTaPa(追加カード) | 楽天Edy QUICPay PiTaPa(追加カード) | 楽天Edy iD PiTaPa(追加カード) | 楽天Edy iD PiTaPa(追加カード) | 楽天Edy QUICPay PiTaPa(追加カード) | PASMO QUICPay PiTaPa(追加カード) | Suica iD PiTaPa(追加カード) | nimoca iD PiTaPa(追加カード) |

| ETC | 有 年会費:550円 (初年度無料、前年1回以上の利用で無料) | 有 年会費:無料 | 有 年会費:550円 (初年度無料、前年1回以上の利用で無料) | 有 年会費:550円 (初年度無料、前年1回以上の利用で無料) | 有 年会費:無料 | 有 年会費:無料 | 有 年会費:550円 (初年度無料、前年1回以上の利用で無料) | 有 年会費:550円 (初年度無料、前年1回以上の利用で無料) |

| 空港ラウンジ | – | – | – | – | – | – | – | – |

| ANAラウンジ | – | – | – | – | – | – | – | – |

ANA TOKYU POINT ClubQ PASMO マスターカードは年会費激安!

ANA一般カードの年会費は一律2200円です。これは、ブランドにかかわらず同じです。

しかし、VISAとMastercardは年会費を安くすることができます。

年会費を安くする方法は、マイ・ペイすリボの登録と年1回以上のリボ払い手数料を支払うことです。こうすることで、年会費が割引になります。

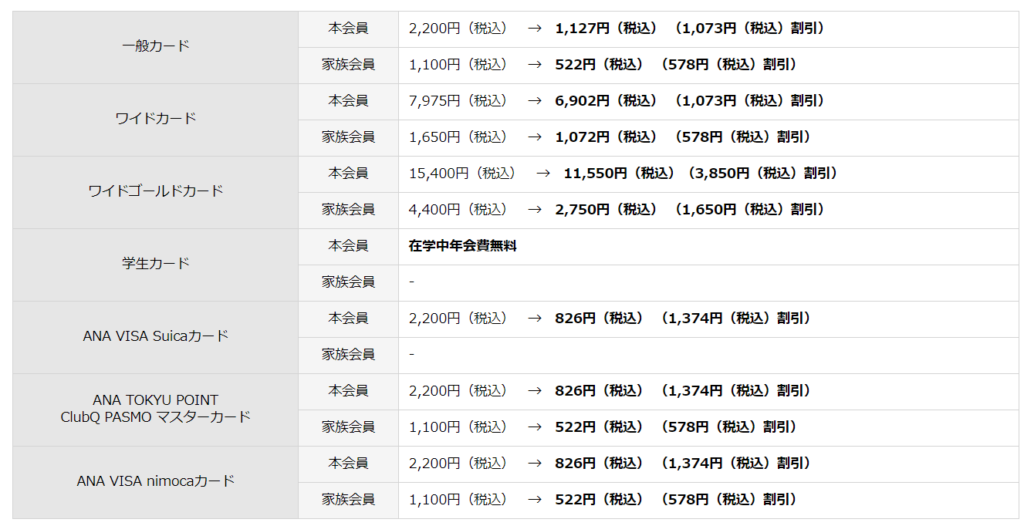

VISA/Mastercardの中でも、各カードごとに年会費割引料が異なりますが、ANA TOKYU POINT ClubQ PASMO マスターカードは、ANAカードの中でも最も割引されるカードの1つです。

マイ・ペイすリボで年1回のリボ払い手数料を支払うことで、2,200円(税込)の年会費が、826円(税込)になります!

他のANAカード(三井住友カードのVISA/Mastercard)も含めた年会費割引は以下になっています。

マイ・ペイすリボとは、毎月のクレジットカードの支払額を設定した一定額にするサービスです。

例えば、マイ・ペイすリボで毎月50,000円支払う設定にしているとします。

ある月のクレジットカード利用額が50,000円以下であれば、その利用額分を支払うことになり、利用額が50,000円を超えて60,000円利用している場合は、その月は50,000円を支払い、残りの10,000円は次月に支払うというサービスです。ただし、次月に繰り越した10,000円には金利15%のリボ払い手数料がかかります。

もし、50,000円以上の利用額が恒常的に続いた場合、繰り越し額がどんどん増えていき、さらに金利15%という高い手数料が上乗せされ、雪だるま式に残高(=借金)が増えていくことになります。

そのため、リボ払いというのは、一般的にはおすすめできません。しかし、このマイ・ペイすリボに関しては、使い方によってはメリットがあります。

年会費の割引を受けるためには、年1回以上のリボ払い手数料を支払うというのが条件です。

リボ払い手数料を支払うということは、次月に繰り越しする必要があるのですが、この繰越額を100円程度の少額にすることで、手数料1円で年会費割引を受けることができます。

マイ・ペイすリボでは、毎月支払額を変更することができるため、これを活用して、なるべく100円程度のみ残すようにするのです。

再度になりますが、リボ払いの金利は15%と、決して安くはありません。

しっかりと設定金額の管理ができるのであれば良いですが、万が一、設定を忘れてしまったときに損失が大きくなり、年会費割引のために行ったはずが、結果的に、多く支払ってしまったということも起こりえます。

そのため、毎月リボ設定額の調整ができない(自信がない)のであれば、マイ・ペイすリボによる年会費割引は、あまりおすすめはできません。

もし、マイ・ペイすリボの利用が怖いのであれば、もう1つの割引手段があります。こちらはもっと簡単です。

それは、紙の明細書からWEB明細書サービスに切り替えるという方法です。

紙の明細書は届かなくなりますが、WEBで見れるので大丈夫です。私も昔からWEB明細書にしていますが、特に不自由はしません。むしろ、いつでもどこでも簡単に確認ができるので、紙には戻れません。

肝心の割引料ですが、WEB明細書サービスにするだけで、年会費が550円(税込)の割引になり、年会費は1650円(税込)になります。

なお、マイ・ペイすリボの年会費割引との併用はできません。マイ・ペイすリボの年会費割引の条件を満たしている場合は、マイ・ペイすリボの年会費割引が適用されます。

さて、WEB明細書サービスによる年会費割引を受けた1650円という年会費は高いのでしょうか?

クレジットカードに年会費を払いたくないという人もいると思いますが、実は、1650円は元を取れる年会費になっています。

ANA TOKYU POINT ClubQ PASMO マスターカードは毎年の更新時に1000マイルのボーナスマイルが貰えます。

航空券に交換すれば、1マイル=2円以上の価値があると言われています。そのため、1000マイル=2000円程度の価値があるということです。

つまり、1650円の年会費は必要ですが、2000円分以上のマイルが毎年もらえるので、実質年会費無料に近いとも言えます。

でも、「もらえるのはマイルでしょ?」という方もいるかも知れませんが、よく考えてみてください。

そもそも航空券に交換するためにマイルを貯めており、貯まればマイルとして使うので、マイルで還元されても問題ないはずです。

万が一、マイルを使えないかもというようなことを考えるのであれば、そもそもマイル以外の別のポイントを貯めたほうが良いと思います。

マイル還元率は1.3%まで引き上げられる!

ANA TOKYU POINT ClubQ PASMO マスターカードのポイントは三井住友カードのVポイントというポイントです。

VポイントからANAマイルへ交換する時に、2種類のコースを選択できます。

- 通常コース(1ポイント=1マイルの交換レート)

- 2倍コース(1ポイント=2マイルの交換レート) ※別途手数料有り

通常コースは1ポイント=1マイルの通常の交換レートで、無料で交換ができます。

これは、200円ごとに1Vポイントが貯まり、1Vポイント=1マイルのため、200円ごとに1マイル貯まります。つまり、マイル還元率は0.5%です。

一方、2倍コースを提供しており、6,600円の手数料がかかりますが、1ポイント=2マイルの交換レートで、ANAマイルに交換が可能です。

200円=1Vポイント=2マイルのため、200円ごとに2マイル貯まり、マイル還元率は1%となります。

マイル移行手数料は支払うべき!

マイル移行手数料の6,600円は一見高そうに見えますが、結論から言うと、払うべきです。払うのと払わないのとでは、貯まる効率が全く異なります。

例えば、年間200万円の支出があるとします。

通常コースの場合、マイル還元率は0.5%のため、10,000マイルしか貯まりませんが、2倍コースの場合、マイル還元率が1%になるので、20,000マイルになります。

10,000マイルの差がありますが、1マイル=2円で換算すると、20,000円の差になります。

6,600円の手数料はかかりますが、十分に元を取れる計算になります。そのため、私は、この手数料は追加費用ではなく、得するための先行投資と考えています。

また、この手数料を実質的に安くするテクニックがあります。

この移行手数料は毎年自動的にかかるのではなく、毎年最初のマイルへの交換時にかかります。マイルへの交換がない年は、この移行手数料はかかりません。

一方で、三井住友カードのVポイントの有効期限は2年間です。

そこで、2年に1回まとめてマイルへの交換をします。そうすると、6,600円の半分で、実質3,300円/年の移行手数料と考えることができます。

この3,300円であれば、年間165,000円の支出で元が取れるため、難しいことはありません。

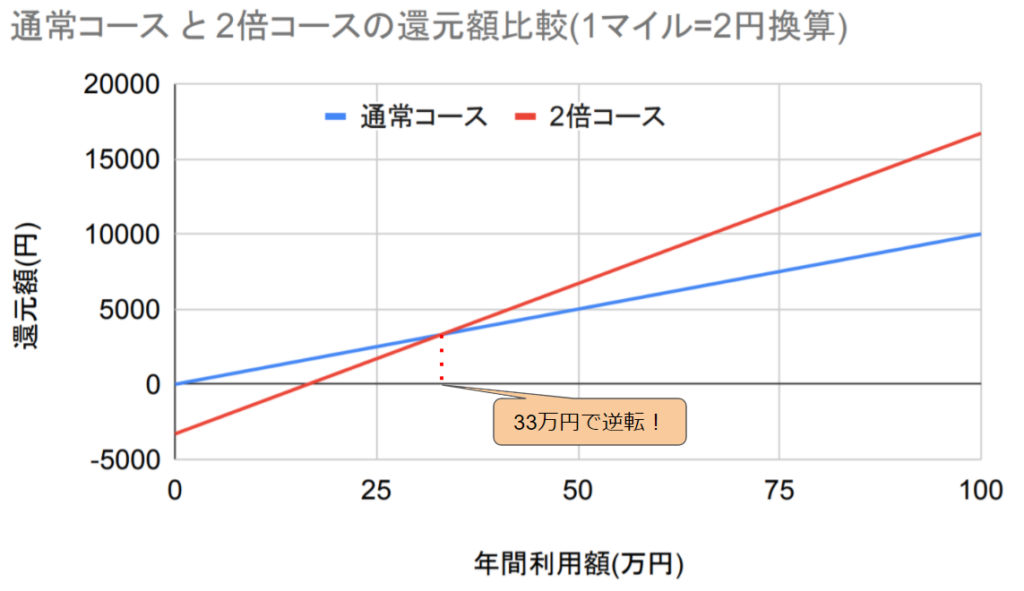

また、通常コースと2倍コースのどちらを選択するべきかも検証してみましょう。

これは、ANAカードの年間利用額に対する還元額を計算してみるとすぐにわかります。なお、還元額の計算は、1マイル=2円換算で行っています。

グラフに描いてみると一目瞭然で、年間33万円以上の支出で、2倍コースの方がお得になります。

年間33万円であれば、光熱費や携帯料金などの固定費、普段のスーパーの買い物なども全てクレジットカードで支払うことですぐに達成可能です。

さらに還元率をUPさせる!

2倍コースを使うことでマイル還元率を1%まで引き上げることができます。

しかし、三井住友カード(VISA/Mastercard)のANAカードであればさらに1.3%まで引き上げることができます。

その方法は、マイ・ペイすリボを活用する方法です。

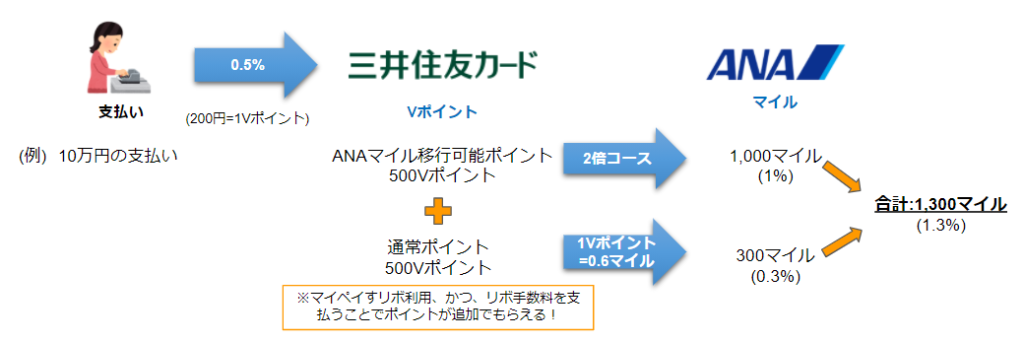

マイ・ペイすリボを利用し、リボ払い手数料が発生した場合、その月のVポイントが2倍になります。

例えば、マイ・ペイすリボの設定額が100,000円で、ある月の利用額が100,100円だった場合、超過した100円分に対し、15%(年率)のリボ払い手数料が発生します。この場合は、100円×0.15(15%)÷12ヵ月=1.25≒1円の手数料が発生します。

通常であれば、200円ごとに1Vポイントが付与されるので、100,000円÷200円=500Vポイントですが、リボ払い手数料が発生しているため2倍となり、1,000Vポイントが付与されます。

さて、三井住友カードのVポイントですが、実は2種類存在します。

- ANAマイル移行可能ポイント

- 通常ポイント (旧ボーナス・プレミアムポイント)

ANAマイル移行可能ポイントは、これまで説明してきたような2倍コースが利用できるポイントです。

一方で、通常ポイントというのは、2倍コースが使えないポイントで、ANAマイルに交換することができますが、交換レートが1Vポイント=0.6マイルとなっています。

マイ・ペイすリボの利用により増量したポイントは通常ポイントになります。

つまり、先ほどの例で1,000Vポイントが付与されるといっても、そのポイントの内訳はANAマイル移行可能ポイントが500ポイント、通常ポイントが500ポイントと、異なるポイントが付与されます。

そのため、ANAマイル移行可能ポイントの500ポイントは2倍コースを利用し、1,000マイルに交換できますが、通常ポイントの500ポイントは300マイルとなり、合計で1,300マイルになります。

つまり、100,000円利用して1,300マイルのため、マイル還元率は1.3%となるのです。

通常ポイントの交換レートは低いですが、マイ・ペイすリボを利用しないよりは0.3%も増量することができるので、活用したいところです。

ただし、年会費の項目でも言いましたが、マイ・ペイすリボはリボ払いです。ポイント増量を狙う場合、毎月の支払額管理が必要になります。リボ払い手数料を最小限にするために、100円程度残してわざと手数料を発生させる必要があります。

ひと月でも、その作業を怠ると、莫大な手数料を取られかねません。そのため、しっかりと管理することができないのであれば、おすすめできません。

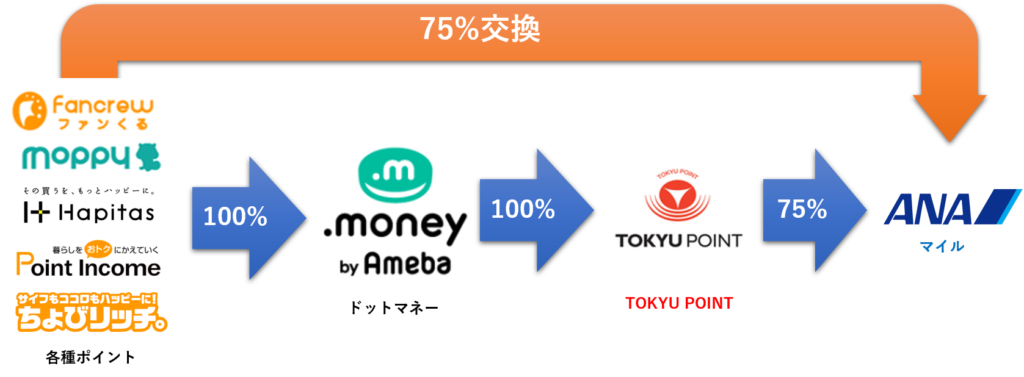

ポイントサイトから高レート交換ができる!

ANA TOKYU POINT ClubQ PASMO マスターカードの最大のメリットと言っても良いかもしれません。

ANA TOKYU POINT ClubQ PASMO マスターカードでTOKYU POINTを貯めることができ、そのTOKYU POINTは75%の交換レートでANAマイルに交換ができます。

これを利用することで、各種ポイントサイトで得たポイントをTOKYU POINTを経由することで75%の交換レートでANAマイルに交換が可能になります。

通称、「TOKYUルート」と呼ばれている方法です。

2019年末までは「ソラチカルート」と呼ばれるLINEポイントを経由する方法がベストでしたが、LINEポイントの改悪により、今では使えなくなってしまいました。

その代替として注目されたのがTOKYUルートです。

各種ポイントサイトから、一度ドットマネーを経由することで、TOKYU POINTに交換が可能です。そして、TOKYU POINTからANAマイルに交換します。

一見、何もすごそうには見えないですが、これらのポイントサイトを経由して楽天市場やYahoo!ショッピングなどで購入するとポイントをもらうことができ、そのポイントがANAマイルへ交換が可能になるので、日々のネットショッピングでも無駄にすることなくANAマイルを貯めることができます。

さらに、何よりもファンくるのポイント交換ができることのメリットが大きいです。

ファンくるは、飲食店などの覆面調査を提供しているサービスで、覆面調査に協力すると、飲食代の50%(還元率は飲食店によって異なる)がポイントで還元されます。

つまり、飲みに行って、二人で10000円の会計だった場合、5000円分のポイントが得られます。

その5000ポイントは、75%の交換レートでANAマイルに交換ができるので、3,750マイルを獲得できます。

ANAカードだけで3,750マイルを貯めようとすると、30万近く利用しないといけませんが、ファンくるを活用すると10,000円で3,750マイルを貯めることができてしまうって、すごくないですか?マイル還元率37.5%ですよ??

覆面"調査"なので、ポイントを獲得するためには、調査結果をファンくるに送る必要がありますが、写真を撮ったり、アンケートに答えるだけですので、難しいものではありません。

飲みに行って調査結果を送るだけで、3750マイル獲得できるんですから、とてもお得です。

ANA TOKYU POINT ClubQ PASMO マスターカードのデメリット

ここまで良いところを紹介してきましたが、デメリットももちろんあります。

他のANA一般カードにも言えることですが、付帯する旅行保険は十分ではありません。

保険には、自動付帯と利用付帯の2種類があります。

- 自動付帯・・・カードを持っているだけで自動的に保険適用対象になる

- 利用付帯・・・航空券やパッケージ旅行代金などの旅行料金をカードで支払うことで保険適用対象になる

ANA一般カードは、海外旅行保険も国内航空保険も自動付帯ではあります。

しかし、その補償内容をみると、一番重要ともいえる傷害・疾病治療費用がついていません。海外でケガや病気にかかっても、その治療費は全て自腹になってしまいます。

次にデメリットといえるものは、搭乗ボーナスマイルが低いことです。

これも他のANA一般カードと同じですが、ANAカードの中で一番最低の10%です。ワイドゴールドカードなどにはやはり劣ります。そのため、ANA便をよく利用する人は損をしているかもしれません。

保険とボーナスマイルをカバーするには、ANAワイドゴールドカードがおすすめです。

ワイドゴールドカードの詳細はこちらで説明しています。

まとめ

- 維持費を抑えて効率よく稼ぐには、「ANA TOKYU POINT ClubQ PASMO マスターカード」

- 年会費はANAカードで最安水準

- 2倍コースでマイル還元率は1%

- 2倍コースの手数料は払うべき

- マイ・ペイすリボを利用することで年会費割引とポイント2倍の特典

- TOKYUルートでポイントサイトから高レートでマイルへ交換可能

- 付帯保険とボーナスマイルはいまひとつ

ANAマイルがどんどん貯まる取り組むべき貯め方はこちら!

ユキヒト

キャッシュレス、ANA陸マイラー歴15年のサラリーマンブロガー。ズボラな性格なので、還元率やお得情報を常に追い続けることに、一時期疲れを感じ、最高率を求めない気軽なキャッシュレス生活を実践。それでも、マイルで何度も旅行。現時点でも、ビジネスクラスで2人でハワイ往復する程度はマイル保有中!キャッシュレス・マイラー歴は長いが、還元率やお得情報については、まだまだ勉強中。気軽なキャッシュレスの体現方法の他、最新のキャッシュレスやお得情報、また、興味のある投資や資産形成、最新家電・ガジェットなども発信しています。さらに、ブログ収益化も実験中で、目指すはセミリタイヤ!よろしくお願いします!Twitterフォローはこちら