ANAマイレージクラブ モバイルプラスはお得?ケース毎に検証!

今までANAマイレージクラブ モバイルプラスの存在は知っていましたが、あまりちゃんと調べたことがありませんでした。

というわけで、今回、モバイルプラスに申し込んだ方が良いのかちゃんと計算してみようと思い、検証しました!

検証はいくつかのケースに分けて、検証しています。自分に合ったケースを参考にしてみてください。

この記事でわかること

- ANAマイレージクラブ モバイルプラスの特徴・メリット

- どんな人がモバイルプラスに入会するべきか?

結論:JQ CARD エポスゴールド所有者以外はあまりおすすめしない

結論から言うと、JQ CARD エポスゴールド所有者以外には、おすすめできません。

理由は、支出に対して、メリットが少ないからです。

→JQ CARDエポスゴールドの詳細はこちらで紹介しています!

ANAマイレージクラブ モバイルプラスとは?

まず、ANAマイレージクラブ モバイルプラスについておさらいしてみましょう。

ANAが月額300円(税抜)で提供しているサービスで、入会することで以下のメリットがあります。

- Edy利用によるマイル還元が通常の3倍(200円毎3マイル=1.5%還元)

- ANA SKY コインへの交換レートが最大1.5倍に

- 「特典航空券」「いっしょにマイル割」の先行予約・購入が可能

- ANAオリジナルの壁紙など限定コンテンツがもらえる

- 海外Wi-Fiレンタルが毎月1回、1日分無料

- 限定クーポンがもらえる

この中で一番魅力的なのが、一番最初のEdy利用で還元率が1.5%になることです。通常の還元率は0.5%なので、1%もアップして、かなりお得になるような気がします。

ただし、入会には条件があります。

- 月額300円(税抜)がかかる

- 300円は、携帯電話会社の決済サービスで請求される

(=ANA Phone、NTTドコモ、softbank、KDDIの契約が必要)

携帯電話会社の決済サービスというのは、以下を指します。

- ANA Phone ⇒ ソフトバンクまとめて支払い

- NTTドコモ ⇒ SPモード決済(コンテンツ決済サービス)

- SoftBank ⇒ ソフトバンクまとめて支払い

- KDDI ⇒ auかんたん決済

つまり、格安SIMでは基本的にはモバイルプラスは利用できません。

ただし、唯一モバイルプラスに入会可能な格安SIMがあります。

それは、UQモバイルです。

詳細はこちらのSkymilersさんの記事が参考になります。

→AMCモバイルプラスは格安SIMでも入会できます!ただし…

今回の検証では、このUQモバイルの場合というのも検討の1つに含めています。

ANA VISA/Mastercard系の一般会員カードを基本

ANA VISA/Mastercard系の一般会員カードを基準に考えていきます。そのため、このクレジットカードも持っている人がモバイルプラスに入会するべきかを考えていきます。

このクレジットカードを基準にしたのは、陸マイラーとして、少なくともこのランク以上のクレジットカードは持っていることが多いためです。

ANA VISA/Mastercard系の一般会員カードというのは、以下を指します。(以降は、ANA VISA/Mastercard一般カードと記載します)

- ANA VISA/Mastercard一般カード

- ANA VISA Suicaカード

- ANA TOKYU POINT ClubQ PASMO マスターカード

- ANA VISA nimocaカード

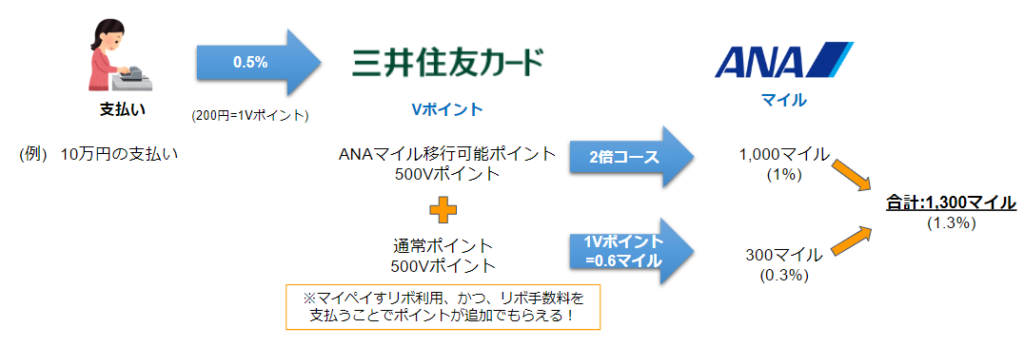

これらのクレジットカードに絞った理由は、マイペイすリボを利用、かつ、リボ手数料を支払うことで、マイル還元率が1.3%と高いためです。(通常の還元率は1%)

還元率が上がる理由は、マイペイすリボを利用し、リボ手数料を1円でも支払うと、通常還元されるポイントと同数のボーナスポイントがもらえるためです。(三井住友カードのポイントのため、この時点ではVポイントが付与)

例えば、その月のクレジットカード利用額が10万円の場合、通常は200円毎に1Vポイントが付与されるので、500Vポイントが付与されます。

一方で、マイペイすリボを利用し、1円でもリボ手数料を支払えば、追加で同数の500Vポイントが付与されます。

ただし、通常還元されるVポイントは、「ANAマイル移行可能ポイント」と呼ばれ、ボーナスポイントは「通常ポイント」と呼ばれ、区別されます。

つまり、合計1,000Vポイントが付与されますが、その内訳は、ANAマイル移行可能ポイントが500Vポイント、通常ポイントが500Vポイントとなります。

そして、「ANAマイル移行可能ポイント」2倍コースで交換することができます。そのため、500Vポイント=1,000マイルとなり、マイル還元率は1%となります。(1,000マイル/100,000円=0.01=1%)

一方、「通常ポイント」は1Vポイント=0.6マイルでの交換となります。そのため、500Vポイント=300マイルとなり、マイル還元率は0.3%となります。(300マイル/100,000円=0.003=0.3%)

2つを合計することでマイル還元率は1.3%となります。

そこで、今回の検証では、ANA VISA/Mastercard一般カードの還元率は1.3%として検証します。

なお、JCB系のクレジットカードは還元率が低いので今回は検証から外しました。

→ANAマイルがザクザク貯まる還元率が高くてコスパ最強なクレジットカードはどれ?

ケース①:ANA VISA/Mastercard一般カード利用者

まずは、ANA VISA/Mastercard一般カード利用者から見て、現状のままANA VISA/Mastercard一般カードを利用し続けるべきか、モバイルプラスに入会するべきかを検証します。

モバイルプラスの入会費は月額330円(税込)です。この条件での、現状と支出額の差はこの330円だけです。

一方で還元率は、ANA VISA/Mastercard一般カードは1.3%で、モバイルプラスに入会しEdy支払いにすると1.5%です。

ここで、1マイルの価値を仮定します。特典航空券に交換することで1マイル=2円以上の価値になることが多いので、この検証では、1マイル=2円とします。

すると、円換算すると、ANA VISA/Mastercard一般カードは2.6%(=1.3×2)、モバイルプラスの場合3%(=1.5×2)となります。その差は、0.4%になります。

モバイルプラスに入会すると、330円の支出は増えますが、0.4%分お得になります。そこで、330円の元を取れる損益分岐点を計算していきます。

330円/0.004(0.4%)=82,500円

つまり、月82,500円以上のEdy支払いがある場合は、モバイルプラスに入会した方がお得という計算になります。

どうでしょう。私個人的には、ちょっと現実味がない数字かなと思います。

なお、上記は1マイル=2円としての計算です。例えば、特典航空券ではファーストクラスしか予約しないというような場合は、1マイルは2円より高くなります。この場合は、月間のEdy利用額はもっと低くなります。

また、理由があってマイペイすリボを利用していない人の場合、ANA VISA/Mastercard一般カードの還元率は1%です。

この場合も同様に計算すると、月33,000円以上のEdy利用がある場合はモバイルプラスに入会した方がお得です。

こちらのパターンの方が、まだ現実味がありますね。

ちなみに、3キャリアではなく格安SIMに変更することに抵抗がなければ、UQモバイルに変えることで携帯料金を下げて節約することはできます。しかし、この場合も月82.500円以上をEdyで利用しない限りモバイルプラスのメリットはないというのは同じです。

JQ CARD エポスゴールドでEdy還元率を引き上げる!

ケース①ではANA VISA/Mastercard一般カードを利用している人からの視点でしたが、Edyの還元率を引き上げることは検討されていません。

もし、Edy利用の還元率を1.5%以上にできれば、お得になるために到達すべき月間のEdy利用額を下げることができます。(ケース①でいう、月82,500円と言っている数字です)

還元率を引き上げるためには、Edyチャージでポイントがつくクレジットカードでチャージする方法があります。

Edyチャージでポイントが付き、かつ、そのポイントをANAマイルに交換できるクレジットカードで、交換レートが高いのがJQ CARD エポスゴールドです。

このクレジットカードでは、JRキューポというポイントが貯まります。そして、JRキューポは交換レート70%でANAマイルに交換することができます。(JRキューポ→永久不滅ポイント→ANAマイルというルート)

詳細は、おっさんでもマイルは貯まるさんの記事が参考になります。

→JRキューポ→永久不滅ポイント→ANAマイル(みずほマイレージクラブカード/ANA利用)でマイル移行率70%で貯める流れ

さて、このJQ CARD エポスゴールドでは、Edyチャージで0.5%のJRキューポが付与されます。

そして、交換レート70%でANAマイルに交換できるので、Edyチャージで0.35%(=0.005×0.7)のマイルが貯まります。

さらに、Edyチャージに限らず、JQ CARD エポスゴールドの年間の利用額に応じて以下のボーナスポイントももらえます。

- 年間50万円以上・・・2,500ポイント(0.5%還元)

- 年間100万円以上・・・10,000ポイント(1.0%還元)

そのため、JQ CARD エポスゴールドで年間100万円を利用すれば、交換レートは70%なので、0.7%のANAマイル(=1×0.7)を上乗せできることになります。

したがって、JQ CARD エポスゴールドで、Edyチャージをし、かつ、年間100万円利用(Edy関係なし)した場合、Edyチャージによるマイル還元率は、1.05%(=0.35+0.7)になります。

| JRキューポ | ANAマイル (交換レート70%) | |

|---|---|---|

| Edyチャージ | 0.5% | 0.35% |

| ボーナスポイント (100万円利用) | 1.0% | 0.7% |

| 合計 | 1.5% | 1.05% |

さらに、モバイルプラスに入会してEdy利用することで、+1.5%のため、Edy利用によりマイル還元率は2.55%(=1.05+1.5)になります。

一方で、モバイルプラスに入会しない場合、Edy利用によるマイル還元率は1.55%(=1.05+0.5)になります。

JQ CARD エポスゴールドの年間利用額が50万円の場合は、同様に計算すると、モバイルプラス入会時は2.2%(=0.35%+0.35%+1.5%)、未入会時は1.2%(=0.35%+0.35%+0.5%)です。

JQ CARD エポスゴールドの年間利用額が50万円未満の場合は、同様に計算すると、モバイルプラス入会時は1.85%(=0.35%+1.5%)、未入会時は0.85%(=0.35%+0.5%)です。

→JQ CARDエポスゴールドの詳細はこちらで紹介しています!

ケース②:JQ CARD エポスゴールド利用者

では、JQ CARD エポスゴールド利用者がモバイルプラスに加入すべきかを計算してみます。

比較対象は以下の3つです。

- 基準となるANA VISA/Mastercard一般カード

- JQ CARD エポスゴールド(モバイルプラス未入会)

- JQ CARD エポスゴールド(モバイルプラス入会)

JQ CARD エポスゴールドの年間利用額によって、Edy利用時の還元率が異なってきますので、それぞれ説明していきます。

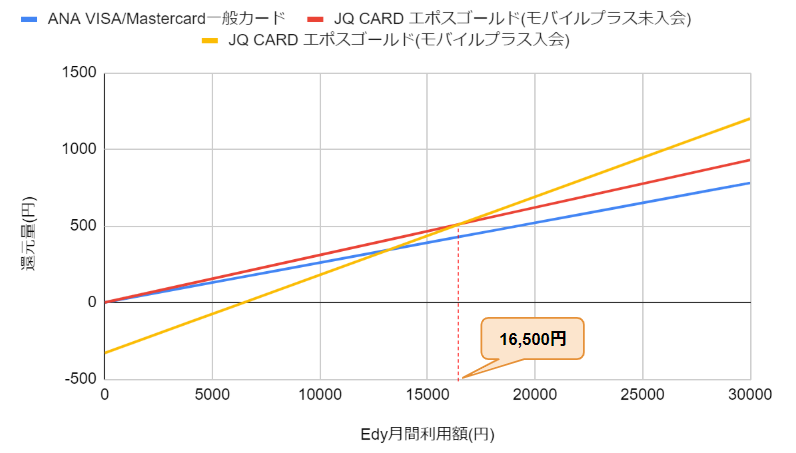

エポスゴールド年間利用額が100万円以上の場合

比較対象のそれぞれの還元率は以下の通りです。

- 基準となるANA VISA/Mastercard一般カード ・・・ 1.3%

- JQ CARD エポスゴールド(モバイルプラス未入会) ・・・ 2.55%

- JQ CARD エポスゴールド(モバイルプラス入会) ・・・ 1.55%

JQ CARDエポスゴールドのモバイルプラス未入会と入会には、マイル還元率1%の差があります。1マイル=2円とすると2%の差になります。

一方で、支出の差はモバイルプラスの会費、月額330円のみです。

以上から、損益分岐点を計算してみます。

330円/0.02(2%)=16,500円

つまり、月間16,500円以上のEdy利用があれば、モバイルプラスに入った方がお得です。

これであればかなり現実味がありますね。スーパーがEdyに対応していれば、食費であっという間に達成できます。

ANA VISA/Mastercard一般カードは、他の2つよりも還元率が低いので、この場合は、ANA VISA/Mastercard一般カードのメリットはありません。

つまり、JQ CARD エポスゴールドの年間利用額が100万円の場合は、Edyの月間利用額が16,500円以上であれば、モバイルプラスに入会すべきで、16,500円未満であればモバイルプラスに入会せずにEdyを利用した方が良いことになります。

Edy利用額に応じた還元量をグラフに書いてみると一目瞭然です。

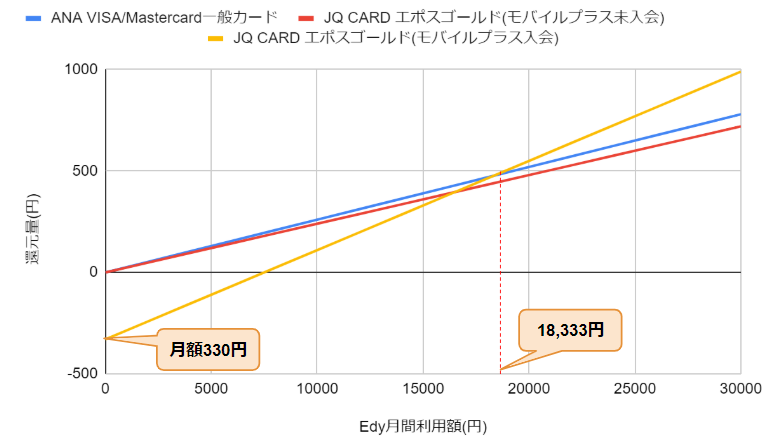

エポスゴールドの年間利用額が50万以上100万円未満の場合

先ほどの計算は、JQ CARD エポスゴールドの年間利用額が100万円のときです。

50万円の場合の還元率はそれぞれ以下になります。

- 基準となるANA VISA/Mastercard一般カード ・・・ 1.3%

- JQ CARD エポスゴールド(モバイルプラス未入会) ・・・ 1.2%

- JQ CARD エポスゴールド(モバイルプラス入会) ・・・ 2.2%

この場合、JQ CARDエポスゴールド(モバイルプラス未入会)の還元率は1.2%で、ANA VISA/Mastercard一般カードの1.3%よりも低いため、この2つの比較においては、ANA VISA/Mastercard一般カードを利用した方が良いことになります。

一方で、ANA VISA/Mastercard一般カードとJQ CARD エポスゴールド(モバイルプラス入会)も比較してみましょう。

マイル還元率差は0.9%です。1マイル=2円換算で1.8%です。

支出は月額330円なので、ここから損益分岐点を計算してみます。

330円/0.018(1.8%)=18,333円

つまり、月間Edy利用額が18,333円未満はANA VISA/Mastercard一般カードを利用し、18,333円以上はモバイルプラスに入会するべきです。

こちらもグラフを描いてみると一目瞭然です。

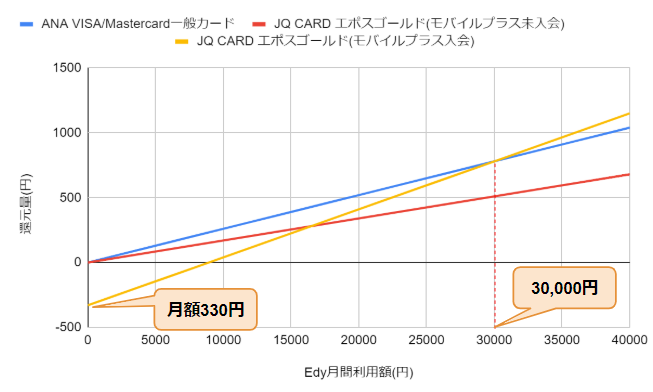

エポスゴールドの年間利用額が50万未満の場合

最後に50万円未満、つまり、ボーナスポイントがもらえない場合を考えてみます。

それぞれの還元率はそれぞれ以下になります。

- 基準となるANA VISA/Mastercard一般カード ・・・ 1.3%

- JQ CARD エポスゴールド(モバイルプラス未入会) ・・・ 0.85%

- JQ CARD エポスゴールド(モバイルプラス入会) ・・・ 1.85%

この場合、JQ CARDエポスゴールド(モバイルプラス未入会)の還元率は0.85%で、ANA VISA/Mastercard一般カードの1.3%よりも低いため、この2つの比較においては、ANA VISA/Mastercard一般カードを利用した方が良いことになります。

一方で、ANA VISA/Mastercard一般カードとJQ CARD エポスゴールド(モバイルプラス入会)も比較してみましょう。

マイル還元率差は0.55%です。1マイル=2円換算で1.1%です。

支出は月額330円なので、ここから損益分岐点を計算してみます。

330円/0.011(1.1%)=30,000円

つまり、月間Edy利用額が30,000円未満はANA VISA/Mastercard一般カードを利用し、30,000円以上はモバイルプラスに入会するべきです。

こちらもグラフを描いてみると一目瞭然です。

ケース③:UQモバイル以外の格安SIM利用者

節約のために格安SIMを利用している人も多いと思います。先述の通り、モバイルプラスに入会するためには、基本的に3キャリアのいずれかの契約が必要です。それは、携帯電話会社の決済サービスを利用する必要があるためです。

しかし、唯一、格安SIMで携帯電話会社の決済サービスを利用できるのがUQモバイルです。

そのため、UQモバイルにすることで、携帯電話料金を節約しながら、モバイルプラスに入会することができます。

もし、UQモバイルに切り替えることに抵抗がなければ、UQモバイルに切り替えることで、ケース②と同様のパターンになります。ケース②を参照ください。

ここでは、今の契約している格安SIMをすぐには解約、切り替えができない、またはしたくないという人が、UQモバイルの契約を追加して2台持ちにする場合にメリットがあるかを検討します。

JQ CARD エポスゴールドによる還元率の引き上げはケース②と同様に利用します。以下2つの比較になります。

- JQ CARD エポスゴールドを利用し、現在の格安SIMを使い続ける場合(モバイルプラスに入会しない)

- JQ CARD エポスゴールドを利用し、現在の格安SIMを使い続け、かつ、UQモバイルの契約を追加し、モバイルプラスに入会した場合

UQモバイルの最安料金は月額1,078円(税込)です。これにモバイルプラスの330円(税込)が加算され、月間の支出額は1,408円(=1,078円+330円)増えることになります。

一方で、Edy利用時のマイル還元率は、JQ CARD エポスゴールドの利用額が100万円の時で1.55%、モバイルプラス入会の場合は2.55%です。その差は1%となり、1マイル=2円換算だと、2%の差になります。

そのため、損益分岐点は以下になります。

1,478円/0.02(2%)=70,400円

つまり、Edy利用額が月70,400円以上の場合は、UQモバイルの契約を追加し、モバイルプラスに入会した方がお得になります。

余談ですが、今回ケース③という結構特殊なケースを検討したのは、私自身がこのパターンだからです。ただし、月70,400円以上Edyを利用しないといけないとなると、困難なので、私の場合はこの手法は使わないことにします。

なお、この70,400円というのも、1マイル=2円と仮定した計算のため、2円以上になる場合は、もっと月間のEdy利用額は低くなります。

まとめ

- モバイルプラスに入会するとEdy利用で1.5%還元になる

- ANA VISA/Mastercard一般カード利用者は、Edyの月間利用額が82,500円以上であればメリットあり

- JQ CARD エポスゴールド利用者は、Edyの月間利用額が16,500円以上であればメリットあり(年間利用額100万円)

- UQモバイルとの2台持ちの場合は、Edyの月間利用額が70,400円以上であればメリットあり

ANAマイルの貯め方は他にも!

ユキヒト

キャッシュレス、ANA陸マイラー歴15年のサラリーマンブロガー。ズボラな性格なので、還元率やお得情報を常に追い続けることに、一時期疲れを感じ、最高率を求めない気軽なキャッシュレス生活を実践。それでも、マイルで何度も旅行。現時点でも、ビジネスクラスで2人でハワイ往復する程度はマイル保有中!キャッシュレス・マイラー歴は長いが、還元率やお得情報については、まだまだ勉強中。気軽なキャッシュレスの体現方法の他、最新のキャッシュレスやお得情報、また、興味のある投資や資産形成、最新家電・ガジェットなども発信しています。さらに、ブログ収益化も実験中で、目指すはセミリタイヤ!よろしくお願いします!Twitterフォローはこちら