dカード プリペイドはクレジットチャージでポイント二重取りできる?

今日はdカードプリペイドについて考えてみます。というのは、これまでKyashというプリペイドカードを使ってきましたが、2021年2月から還元率が改悪になったことで、その代替カードとして使えないかと思ったからです。

- dカードプリペイドの特徴

- dカードプリペイドにクレジットカードチャージができるか?

- 二重取りができるか?

- 二重取りのメリットはあるか?

Kyashの還元率ダウンの衝撃

2021年2月からKyashの還元率が下がったことは記憶に新しいですね。。。

Kyashは元々還元率が1%でしたが、2月からはクレジットカードでチャージした分の還元率は0.2%に下がってしまいました。

これまでなぜKyashを使ってきたのかというと、Kyashにクレジットカードでチャージした場合、クレジットカードのポイントとKyashを利用した時のポイントと2つのポイントがもらえたためです。つまり、クレジットカードのポイントとKyashポイントの二重取りが最大のメリットでした。

しかし、クレジットカードによるチャージ分の還元率が0.2%に下がったことによって実質的に二重取りのメリットが皆無になってしまいました。

さらに、クレジットカードによるチャージの還元は、上限が月間100ポイントまでと設定され、どんなに使っても月に100円分しかお得にならなくなってしまいました。

この改定は、キャッシュレス界隈に激震が走りました。これによってKyashを使わなくなった方は多いと思います。

そこで、Kyashに代わるプリペイドカードないかという検証を改めて実施してみました。まずは、dカードプリペイドを見ていきます。

dカードプリペイドとは?

dカードプリペイドは三井住友カードが発行しているプリペイドカードです。dカードという名前の通り、ドコモの提携カードではありますが、ドコモを契約をしていなくても誰でも発行することができます。

プリペイドカードなので、クレジットカードとは違い、事前にチャージして使用する必要があります。

一方で、プリペイドカードでありながら、国際ブランドのMastercardのプリペイドカードであるため、Mastercardのクレジットカードが使えるお店であれば大抵使用可能です。したがって、加盟店数としては多く、幅広く使えるのもメリットの1つです。(ただし、Mastercard加盟店でも一部使えない店舗あり)

年会費は無料ですが、ドコモの回線契約を持っていない場合は発行に652円(税込)の手数料がかかります。ただし、今は手数料無料で誰でも発行ができます。

そして、支払額の200円ごとにdポイントが1ポイント貯まります。つまり、還元率は0.5%です。

また、チャージ方法は以下の方法があります。チャージ方法によって手数料がかかります。

| ローソン店頭 | 無料 |

| 電話料金合算払いdカードdポイント | 無料 |

| クレジットカード | 204円(税込)*1 |

| インターネットバンキング | 204円(税込) |

| セブン銀行ATM | 無料 |

*1 VJAグループ発行のVISAカード、Mastercardおよびdカード(DCMX)は無料

基本情報を表にまとめると以下の通りです。

| 国際ブランド | Mastercard |

| 年会費 | 無料 |

| 還元率(基本) | 0.5% |

| 付与ポイント | dポイント |

| 手数料 | |

| 申込手数料 | ドコモ回線契約あり・・・無料 ドコモ回線契約なし・・・652円(税込) *1 |

| チャージ手数料 | 上表参照 |

| 備考 | *1 2021年4月時点は無料 |

クレジットカードチャージで二重取りできる

dカードプリペイドは、クレジットカードからのチャージにも対応しています。クレジットカードによってはクレジットカードのポイントも付くことがあるので、Kyashのようなポイントの二重取りも可能です。

ただし、三井住友カードが発行するクレジットカードによるチャージの場合はポイントは付与されません。そのため、dカードでチャージしてもポイントが付与されず、二重取りはできません。dカードの還元率は1%でdカードプリペイドの還元率は0.5%のため、dカードでdカードプリペイドにチャージしてしまうと損してしまうことになりますので注意してください。

また、クレジットカードによるチャージの場合はチャージ手数料がかかります。三井住友カードが発行するクレジットカードの場合は手数料無料でチャージすることができますが、三井住友カード以外のクレジットカードの場合はチャージごとに204円(税込)がかかります。

つまり、二重取り自体はできますが、チャージ手数料がかかってくることになります。

二重取りはできるがメリットはわずか・・・

さて、二重取りについて整理すると、dカードプリペイドで二重取りするには、クレジットカードでチャージでポイントが付くクレジットカードでチャージする必要があります。

繰り返しになりますが三井住友カードが発行するクレジットカードはチャージ手数料は無料ですがクレジットカードのポイントは付きません。そして、三井住友カード以外のクレジットカードではチャージの時に204円(税込)の手数料がかかります。

つまり、チャージ手数料無料で二重取りすることはできません。

では、チャージ手数料を払ってまで二重取りするべきかどうかを計算してみます。

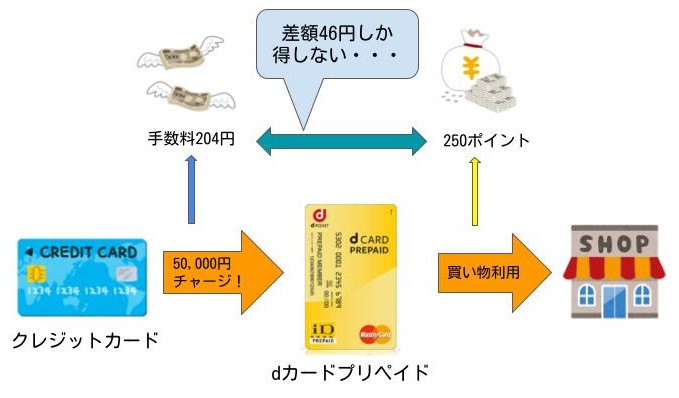

チャージ手数料は204円(税込)です。また、dカードプリペイドを使用すると還元率は0.5%です。(200円ごとに1ポイント)

そこから逆算すると40,800円以上をチャージをすればチャージ手数料分をペイできます。(40,800円=204円÷0.5%)

一方で、dカードプリペイドの一回のチャージ金額の上限額は5万円となっています。5万円をチャージして全て買い物に利用したとすれば0.5%のdポイント、つまり、250円分のdポイントを獲得することができます。(250円=50,000円×0.5%)

250円というのはチャージ手数料は回収ができていますが、お得になった分は46円(=250円-204円)しかないという計算になります。

つまり、5万円の買い物で46円分のポイント還元を得たということになり、これは還元率としては約0.09%(=46円÷50,000円)程度に留まります。

仮に、チャージに使っているクレジットカードの還元率が1%だったとしても、クレジットカードのポイントとdカードプリペイドのポイントの合計で1.09%の還元率にしかなりません。

これであれば、改悪したKyashを使って二重取りしたほうが、クレジットカードのポイントと合わせて1.2%でお得になりますし、さすがに、0.09%のために、dカードプリペイドにわざわざチャージするという1アクションを増やさなくても良いかなと個人的には思います。二重取りで合計の還元率が1.09%であれば、1%のクレジットカードでそのまま支払った方が何かと楽で便利です。もちろん、Kyashの代替にもなりません。

もし、Kyashの代替を探しているのであれば、dカードプリペイドではなく、au PAYプリペイドカードの方が適していそうです。これについては別途記事を書きます。

dカードプリペイドはポイントチャージで少しメリットあり

手数料無料でクレジットカードとdカードプリペイドのポイント二重取りはできない。また、二重取りができるクレジットカードでも、クレジットカードの還元率に+0.09%しか上乗せできないのであれば、正直、個人的にはKyashの代替にはならないし、不要かなと思います。

ただ、dカードプリペイドのメリットを1つ挙げるとすれば、他のサイトでも書かれている通り、dポイントを使ったチャージでしょう。貯まっているdポイントをdカードプリペイドにチャージすることができて、さらにそのチャージしたdカードプリペイドで支払うことで0.5%のポイントをもらえるためです。

例えば、10,000ポイントのdポイントを持っていたとします。この10,000ポイントをそのまま買い物に使った場合、その買い物でポイントは獲得できません。つまり、10,000ポイントは10,000円の価値でしかありません。

しかし、10,000ポイントをdカードプリペイドにチャージをした場合、買い物にdカードプリペイドを使うと、さらに0.5%のポイントが還元されます。0.5%なので50円分のdポイントを獲得できることになります。つまり、10,000ポイントは10,000円として使え、さらに50円もらえるということになります。50円分得をします。

そのため、dポイントとしてそのまま使うよりは、一度dカードプリペイドにチャージしたほうが少しお得になるのです。

この点はdカードプリペイドを使うメリットと言えるかもしれません。

まとめ

- dカードプリペイドは0.5%の還元率

- dカードプリペイドは今ならだれでも無料で発行できる

- クレジットカードチャージで二重取りも可能だが、手数料がかかる

- 手数料分を考慮すると、二重取りのメリットはわずか

- dポイントのチャージで少しメリットがある

ユキヒト

キャッシュレス、ANA陸マイラー歴15年のサラリーマンブロガー。ズボラな性格なので、還元率やお得情報を常に追い続けることに、一時期疲れを感じ、最高率を求めない気軽なキャッシュレス生活を実践。それでも、マイルで何度も旅行。現時点でも、ビジネスクラスで2人でハワイ往復する程度はマイル保有中!キャッシュレス・マイラー歴は長いが、還元率やお得情報については、まだまだ勉強中。気軽なキャッシュレスの体現方法の他、最新のキャッシュレスやお得情報、また、興味のある投資や資産形成、最新家電・ガジェットなども発信しています。さらに、ブログ収益化も実験中で、目指すはセミリタイヤ!よろしくお願いします!Twitterフォローはこちら